Introducción en Riesgos Estructurales

Riesgo estructural

* Actividad. Referida a la posición del balance de la entidad en términos de exposición a tipos de interés, tipo de cambio, riesgo de precio en posiciones de renta variable y, adicionalmente, los riesgos de liquidez y financiación que subyacen en su estructura.

El negocio bancario abarca en la actualidad una gran variedad de actividades de muy diversa índole y grado de complejidad. El punto de partida, al igual que en las compañías de otros sectores el denominador común de la actividad es la maximización de la rentabilidad sobre el capital invertido. Pero en el sector financiero, el concepto de rentabilidad sobre el capital, que permite comparar con otros sectores se ha ido enriqueciendo con otras métricas, con un enfoque mixto rentabilidad/riesgo. De hecho, cada vez más la métrica utilizada es la rentabilidad ajustada al riesgo.

Maximización de la rentabilidad sobre el capital invertido

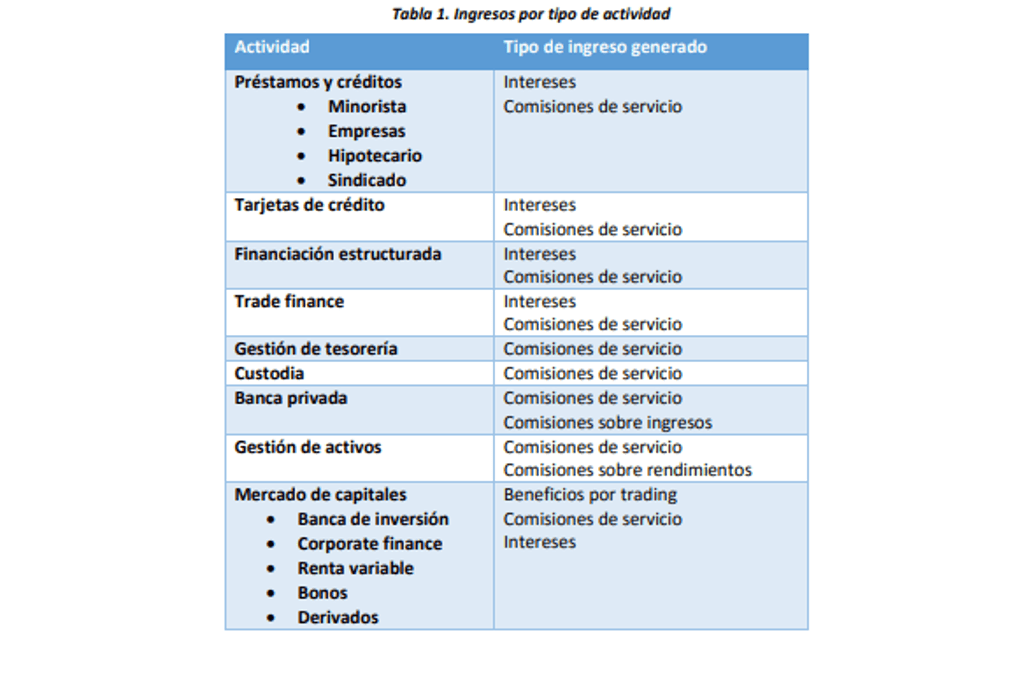

En una definición amplia de riesgos estructurales serían aquellos derivados de la “estructura del balance”, pero siendo más estrictos, entenderíamos por estos aquellos que vienen de las variaciones de los factores de riesgo de mercado (tipos de interés, tipos de cambio, precio de la renta variable y diferenciales de crédito) y su impacto en la rentabilidad y/o la valoración de los flujos futuros de la entidad. Por ello es importante ver como se genera el margen en la entidad, qué partidas del balance lo integran y cuál es la sensibilidad de los resultados (ingresos y/o gastos) que aporta cada partida a los factores de riesgo de mercado. En el siguiente cuadro presentamos un breve resumen de actividades que suelen realizar las entidades financieras y el tipo de ingreso que generan las mismas: Tabla 1. Ingresos por tipo de actividad

Conocer los principales riesgos estructurales, cómo se miden y a través de qué técnicas es posible controlarlos.

Módula V – Contenido

1. Definición 2. Conceptos previos

- 1.Introducción al negocio bancario

- 2.Principales conceptos contables ligados a los riesgos estructurales

- 3.Datos de mercado y factores de riesgo

- 4.El papel del COAP

- 1.Definición

- 2.Efectos del riesgo de interés estructural

- 3.Fuentes de riesgo estructural

- 4.Perímetro de medición del riesgo de interés estructural

- 5.Técnicas de medición (GAP, duración, simulación)

- 6.Modelización del balance y establecimiento de hipótesis

- 7.Stress testing

- 8.Backtesting

- 9.Presupuestación y planificación

- 1.Definición

- 2.Marco de gestión del riesgo de liquidez

- 3.Técnicas de medición

- 4.Hipótesis de balance

- 5.El sistema de precios de transferencia de Fondos (FTP)

- 6.Test de estrés

- 7.Plan de Contingencia de Liquidez

- 1.Tipo de cambio

- 2.Renta variable

- 1.Capital

- 2.Liquidez

Autores / Profesores

Félix López Gamboa

- Director Riesgos de Mercado y Operacionales de Bankia, con anterioridad fue director en BBVA de riesgos no bancarios (fondos de inversión, pensiones, seguros inmobiliarios), mercados, estructurales y de gestión de activos.

- Representante español por parte del sector de inversión colectiva en el Grupo de Trabajo consultivo para Inversión Colectiva. CESR (actual ESMA)

- Profesor de curso sobre Mercados Financieros en el INSTITUTO DE FOMENTO EMPRESARIAL. Cámara de Comercio de Madrid

- Economista por la Universidad Complutense de Madrid, cuenta con MBA de la Universidad de Chicago y con el Diploma de estudios Avanzados de la UNED.

- Ha publicado sobre inversión colectiva y mercados financieros en periódicos (Nuevo Lunes), revistas (Ranking) y libros Capítulo “Los Riesgos y los Hedge Funds. Los Hedge Funds y el Riesgo Sistémico” del libro “Régimen Jurídico y Económico de los Hedge Funds” (Editorial Thomson-Aranzadi).

Si quisiera conocer el contenido que indican, que pasos debo seguir

Buenas tardes Jorge, puedes escribirnos a info@nemesisrisk.com y estaremos encantados de poder ayudarte. Saludos