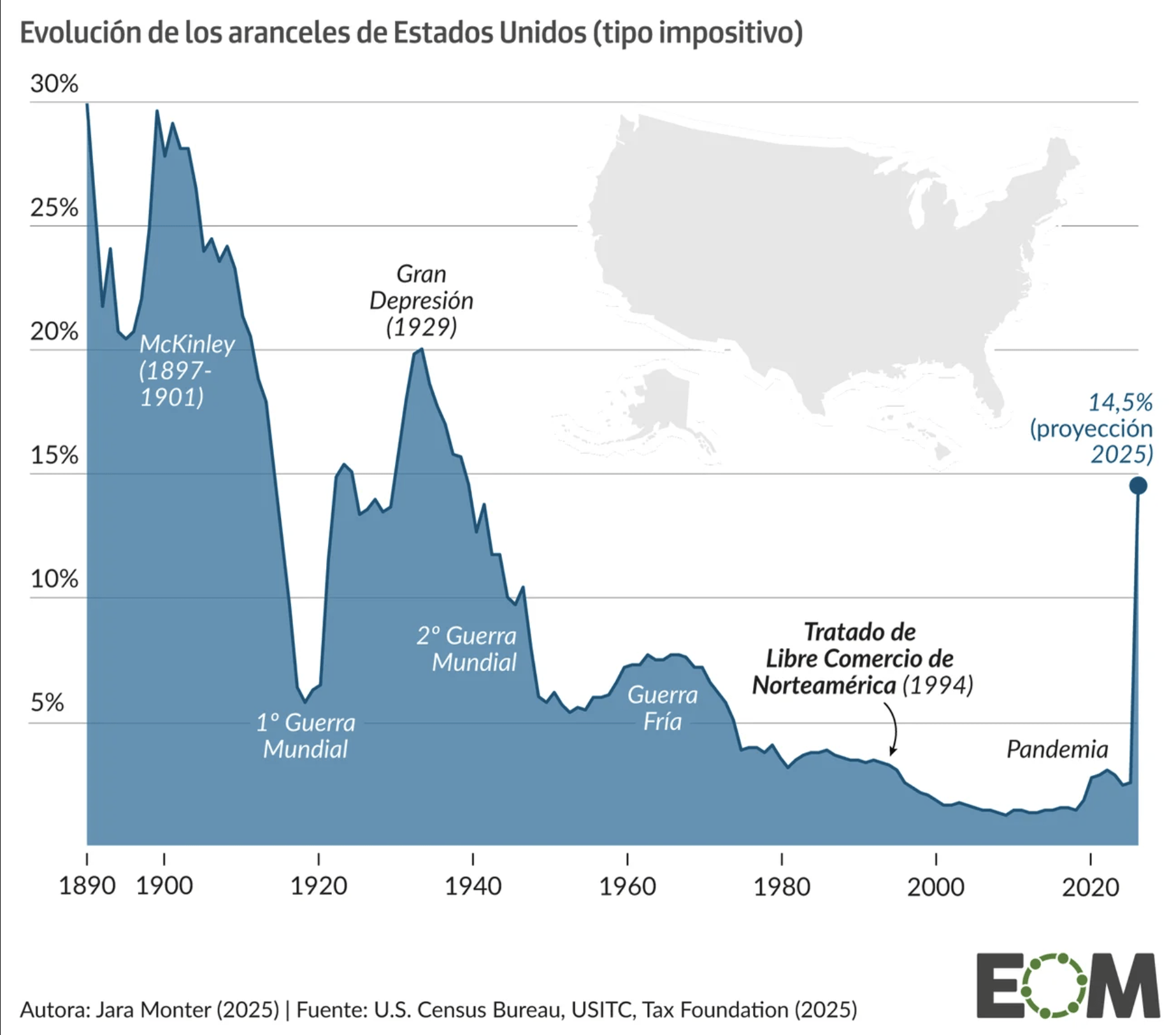

La evolución de los aranceles en Estados Unidos: la vuelta al pasado de Trump

La guerra arancelaria del magnate alcanza cifras de hace casi un siglo. Pese a la suspensión parcial, mantiene una tarifa global del 10%

Entender los efectos del proteccionismo es clave para anticipar riesgos estructurales y redefinir estrategias en el sector financiero.

En 2025, el debate sobre los aranceles en Estados Unidos volvió a ocupar un lugar central en la política económica. La administración Trump, en un intento por competir con China en sectores estratégicos como vehículos eléctricos, baterías y semiconductores, anunció nuevas tandas de aranceles generalizadas. Esta política, levanta serias dudas desde una perspectiva liberal: Básicamente inflación, distorsión de mercados, presión fiscal al consumidor y un escepticismo creciente sobre su verdadera eficacia.

Los aranceles son, en esencia, un impuesto encubierto al consumo. Gravar importaciones significa encarecer insumos y bienes terminados. En 2025, mientras la Reserva Federal mantiene una política monetaria restrictiva para controlar la inflación, la imposición de barreras comerciales en sectores clave actuará en la dirección opuesta. Subir los costes de producción en industrias dependientes de componentes extranjeros, como la automoción o la tecnología, no solo presiona los precios al alza, sino que ralentiza la inversión productiva.

El resultado es contradictorio: se combate la inflación con tipos altos, mientras se alimenta la misma a través del proteccionismo. Desde la óptica liberal, esto no solo es ineficiente, sino contraproducente.

La guerra arancelaria del magnate alcanza cifras de hace casi un siglo. Pese a la suspensión parcial, mantiene una tarifa global del 10%

Uno de los principales argumentos que esgrimen los defensores de los aranceles es la necesidad de reindustrializar Estados Unidos. La narrativa de “traer de vuelta los empleos fabriles” puede ser políticamente atractiva, pero difícilmente realista. Los costes laborales, regulatorios y energéticos en EE.UU, siguen siendo considerablemente más altos que en Asia o Europa del Este. Además, las cadenas de suministro globales, profundamente interconectadas, no se rediseñan con facilidad.

Lo que podría surgir de esta política no es una nueva revolución industrial, sino un ecosistema artificialmente mantenido a golpe de subsidios y barreras comerciales. El riesgo es terminar con una industria dependiente del Estado y desconectada de la eficiencia del mercado, lo que contradice los fundamentos del crecimiento sostenible.

«El proteccionismo arancelario puede alimentar la inflación que la política monetaria intenta controlar, generando un riesgo macroeconómico contradictorio e ineficiente.»

La historia económica demuestra que los aranceles, lejos de proteger la economía, generan distorsiones, represalias comerciales y efectos negativos duraderos que minan el crecimiento sostenible.

La historia económica de Estados Unidos ya ha demostrado que los aranceles rara vez cumplen sus promesas. Uno de los ejemplos más notorios fue la Ley Smoot-Hawley de 1930, que impuso fuertes aranceles a más de 20.000 productos importados. Aunque se diseñó para proteger a la agricultura y la industria estadounidense durante la Gran Depresión, el resultado fue desastroso: represalias comerciales de países aliados, caída del comercio internacional, y una agravación de la crisis económica global.

Décadas después, en la década de 1980, la administración Reagan también recurrió a políticas arancelarias selectivas, especialmente frente a Japón, en sectores como el automóvil o el acero. Si bien se protegieron ciertos empleos, los efectos fueron limitados, costosos para el consumidor y, en algunos casos, fomentaron la deslocalización de empresas fuera de EE.UU. para sortear esas barreras.

Incluso en el mandato anterior de Trump, los aranceles a productos chinos no lograron reducir significativamente el déficit comercial, y se trasladaron en gran medida a precios internos, generando más costes para los hogares y las empresas estadounidenses.

A pesar del renovado impulso proteccionista, Estados Unidos sigue promoviendo acuerdos de libre comercio —al menos en el discurso. Sin embargo, los tratados actuales, como el Indo-Pacific Economic Framework, han perdido profundidad económica. Más centrados en geopolítica, estándares digitales o cooperación medioambiental, no ofrecen una liberalización comercial plena ni recíproca.

Desde una perspectiva liberal, esto crea una situación ambigua: se proclama el libre comercio, pero se practica la intervención estratégica. Esto mina la previsibilidad para los inversores y debilita el papel de EE.UU. como promotor del orden económico multilateral.

«Las políticas arancelarias elevan los riesgos financieros y generan distorsiones en los mercados. Para las entidades financieras internacionales, es clave anticipar sus impactos, adaptar estrategias y fortalecer la gestión del riesgo estructural.»

En términos fiscales, los aranceles tienen un efecto recaudatorio evidente. Solo en 2024, EE.UU. generó más de 85.000 millones de dólares en ingresos por este concepto. A primera vista, esta cifra podría parecer una victoria para el Tesoro. Sin embargo, al provenir del encarecimiento de productos importados, esos fondos no los pagan los exportadores, sino las empresas y consumidores estadounidenses.

Peor aún: al desincentivar las importaciones, los aranceles reducen su propia base impositiva a largo plazo. Como fuente fiscal, son regresivos, inflacionarios e inestables. Si bien pueden aliviar temporalmente el déficit, no representan una solución estructural.

Una consecuencia menos visible de esta política es su efecto sobre la banca internacional no estadounidense. Al reducir el comercio global —especialmente entre EE.UU. y Asia— disminuyen los flujos financieros asociados al comercio exterior. Esto impacta directamente en los ingresos de entidades europeas, japonesas o latinoamericanas que dependen de la financiación de operaciones transfronterizas.

Además, las medidas proteccionistas favorecen de forma indirecta a los grandes bancos estadounidenses, al concentrar los beneficios del crédito industrial y las emisiones asociadas a subsidios públicos. La banca extranjera, sin acceso equitativo a contratos financiados por el Estado, quedará marginada de sectores estratégicos clave en Estados Unidos.

El renacimiento del proteccionismo arancelario en Estados Unidos refleja una tendencia preocupante: la desconfianza en el comercio como motor de crecimiento. Sin embargo, la historia demuestra que las barreras comerciales rara vez logran sus objetivos. Esta tendencia no durará mucho.

El libre comercio no es una panacea, pero sigue siendo una de las herramientas más eficaces para generar bienestar, expandir mercados y fomentar la eficiencia. Rechazarlo por estrategias defensivas, supone aumentar los precios del consumidor, dañar a los sectores exportadores clave, no reindustrializan la economía real, las grandes empresas estadounidenses no apoyarán estas políticas, el beneficio fiscal será débil, poco sostenible y regresivo y lo más importante, estas medidas van en contra del liderazgo económico global de Estados Unidos.

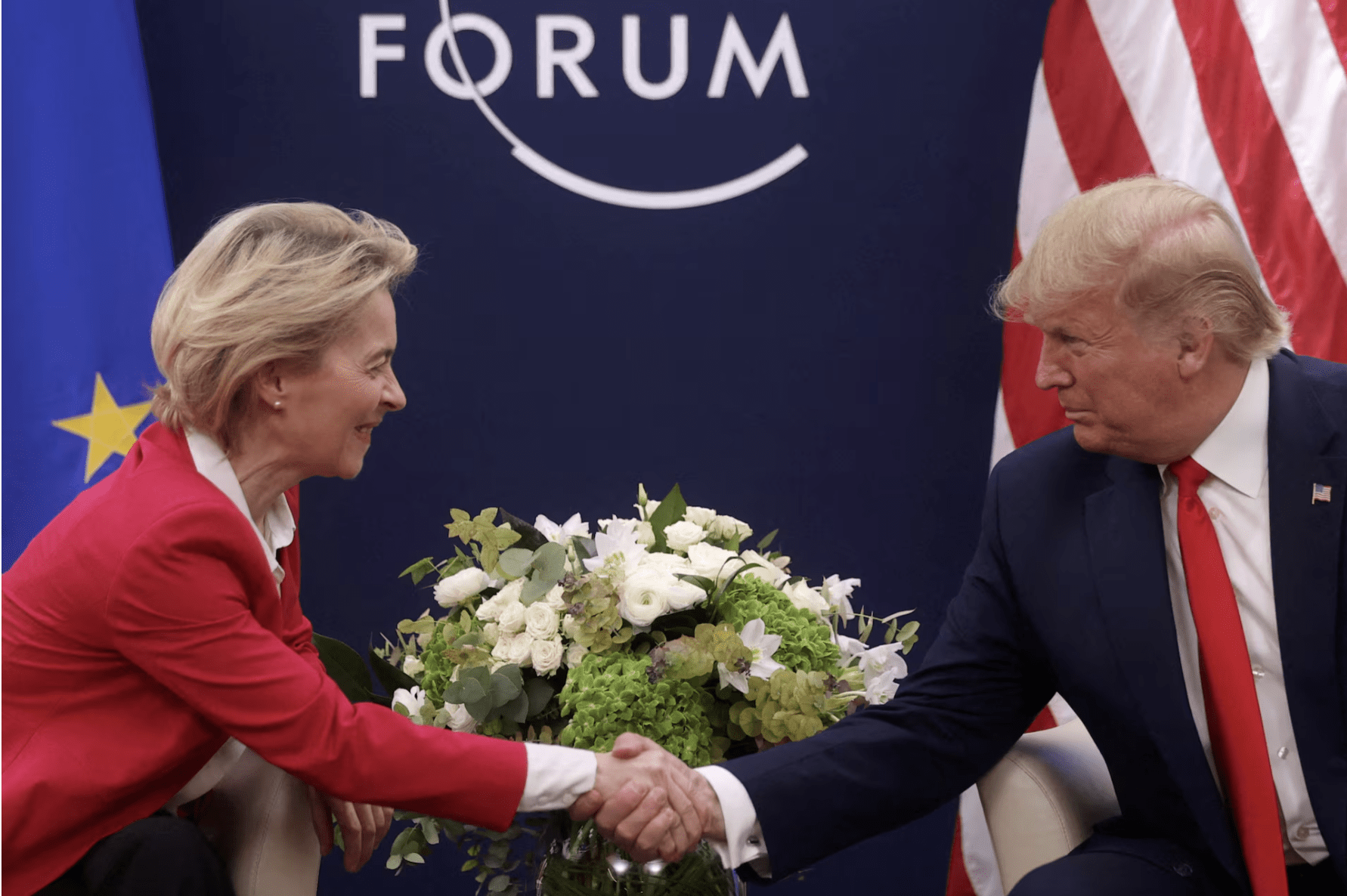

La presidenta de la Comisión Europea, Ursula von der Leyen, logró que el presidente estadounidense, Donald Trump, aceptara extender hasta el 9 de julio de 2025 el plazo para cerrar un acuerdo comercial, aplazando así la amenaza de imponer aranceles del 50% a productos europeos. Esta decisión busca evitar una escalada en las tensiones comerciales transatlánticas y tiene implicaciones significativas para la economía global

Claves para Entender el Debate Arancelario en 2025

El proteccionismo arancelario en EE.UU. es una respuesta política a desafíos estructurales, pero sus consecuencias son complejas y negativas. Aumenta los precios, distorsiona la economía, genera dependencia estatal y perjudica tanto al consumidor como a los sectores exportadores. Lo más preocupante: afecta al sistema financiero internacional al reducir flujos de comercio exterior y favorecer a los grandes bancos estadounidenses, excluyendo a la banca extranjera de sectores estratégicos.

Reforzar el libre comercio y la apertura financiera sigue siendo clave para el crecimiento sostenible y el liderazgo económico global de EE.UU. Lo más probable es que por el interés de ambas partes, antes del 9 de julio, la Unión Europea y Estados Unidos alcancen un acuerdo de comercio que seguramente será parecido al que recientemente se firmó con el Reino Unido, aunque probablemente incluya barreras no arancelarias tales como las regulaciones sanitarias y fitosanitarias, normas técnicas de calidad y requisitos de etiquetado.

Alejandro Franco Hidalgo

Profesional con más de 20 años de experiencia internacional en gestión de riesgos, regulación, estrategia y mercados financieros. Aporta una visión práctica y estratégica sobre los desafíos del entorno económico global.

En Némesis, ofrecemos programas que preparan a los profesionales para enfrentar estos desafíos mediante herramientas prácticas como el diseño de escenarios de estrés y planes de contingencia.

¿Quieres profundizar en la gestión de riesgos estructurales en un entorno global cambiante? Descubre nuestros programas especializados y fortalece tu perfil profesional.